![]()

![]()

被用者年金の一元化に伴い共済年金の職域加算額は廃止されましたが、民間企業では企業年金を有していることなどを考慮して、平成27年10月以降、国家公務員共済組合の組合員期間を有する方については、公務員制度の一環として、国家公務員共済組合法による「退職等年金給付」制度が新たに設けられました。

この給付には、「退職年金」、「公務障害年金」、「公務遺族年金」の3種類があり、それぞれ、「給付算定基礎額」を用いて年金額を計算します。

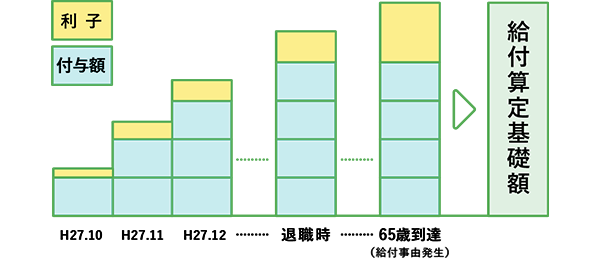

退職等年金給付の基礎となる額です。毎月の保険料を納めることにより、標準報酬月額に一定率(付与率)を乗じた付与額と、これに対する利子が累積します(複利計算)。退職等年金給付の基礎となる給付算定基礎額は、次のように計算されます。

| 給付算定基礎額 | = | {組合員期間※1に係る各月の標準報酬の月額及び標準期末手当等の額×付与率※2}の累計+当該各月から支給事由が生じた日の前日の属する月までの期間において適用される基準利率※3により複利計算した利子の総額 |

| ※1 | 平成27年10月以後の組合員期間が対象となります。 |

|---|---|

| ※2 | 付与率とは、保険料のうち公務給付分及び事務費等の諸コストを除いたものを標準報酬月額等に対する率で表示したものであり、国家公務員共済組合連合会の定款で定められる率です。 |

| ※3 | 基準利率とは、国債利回りを基礎として、積立金の運用状況、その見通し等を勘案して、毎年9月30日までに国家公務員共済組合連合会の定款で定められる率です。 |